“เน็กซัส” ที่ปรึกษาด้านการตลาดอสังหาฯ ครบรอบ 20 ปีบริษัท จัดทำสรุปตลาด “คอนโดฯ-ออฟฟิศ-รีเทล” ในรอบ 2 ทศวรรษ วัฏจักรธุรกิจเกิดอะไรขึ้นบ้าง เมื่ออสังหาฯ ผ่านทั้งวิกฤตเศรษฐกิจ วิกฤตการเมือง และโรคระบาด และคาดการณ์ตลาดปี 2565 เป็นต้นไป จะเป็นอย่างไร

ตลาดคอนโดมิเนียม

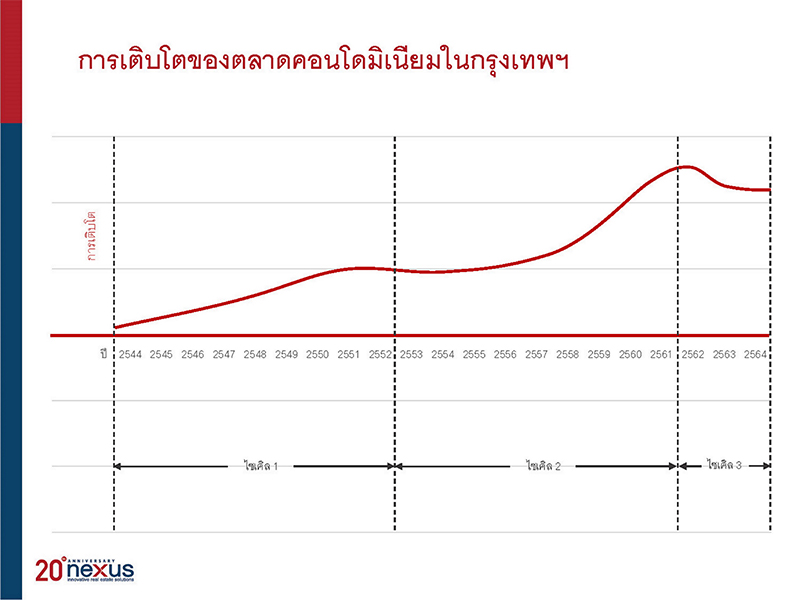

“นลินรัตน์ เจริญสุพงษ์” กรรมการผู้จัดการ บริษัท เน็กซัส พรอพเพอร์ตี้ มาร์เก็ตติ้ง จำกัด เปิดเผยการวิจัยตลาดคอนโดฯ 20 ปีที่ผ่านมา สามารถแบ่งได้เป็น 3 ช่วง ดังนี้

- ช่วงแรก พ.ศ. 2544-2552 จำนวนหน่วยสะสม 123,000 หน่วย ทำเลพัฒนาส่วนใหญ่กระจุกอยู่ในใจกลางเมืองและรอบใจกลางเมือง

- ช่วงที่สอง พ.ศ. 2553-2561 จำนวนหน่วยสะสม 482,000 หน่วย ทำเลพัฒนาเริ่มขยายไปรอบนอกเมืองมากขึ้น มีดีเวลลอปเปอร์รายใหม่เข้าตลาดมากขึ้น อุปทานจึงเพิ่มขึ้นอย่างก้าวกระโดด

- ช่วงที่สาม พ.ศ. 2562-2564 จำนวนหน่วยสะสม 562,100 หน่วย ตลาดหดตัวลงอย่างมาก เนื่องจากเศรษฐกิจเริ่มชะลอตัวในปี 2562 และเกิดเหตุไม่คาดฝันคือการระบาดของ COVID-19 ตั้งแต่ปี 2563 ทำให้ปี 2564 มีคอนโดฯ เปิดใหม่เพียง 16,800 หน่วยเท่านั้น และยอดขายก็ทำได้เพียง 23,400 หน่วย ถือเป็นสถิติต่ำสุดในรอบ 12 ปีทั้งซัพพลายและดีมานด์

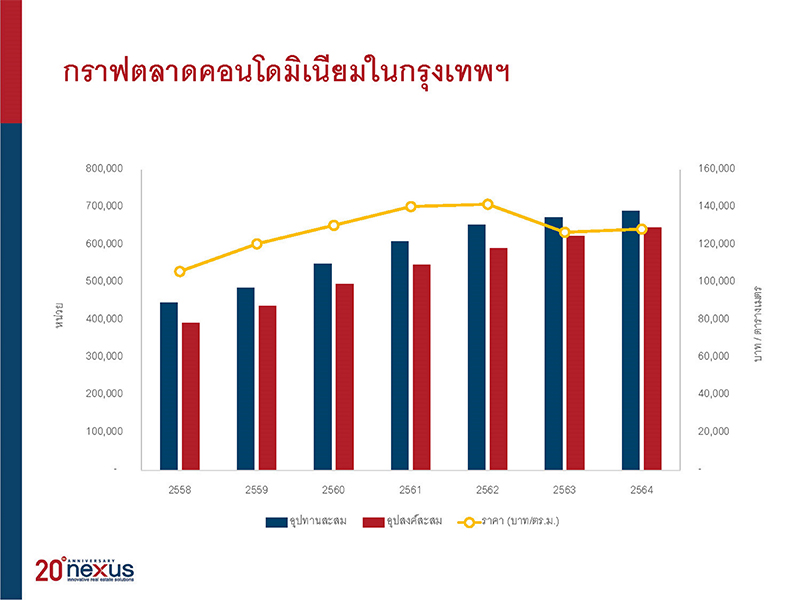

สำหรับราคาคอนโดฯ ตั้งแต่ปี 2544 ราคาเฉลี่ยเคยอยู่ที่ 48,000 บาทต่อตร.ม. และปรับเพิ่มขึ้น 3 เท่าในรอบ 18 ปี มาอยู่ที่ 141,800 บาทต่อตร.ม. เมื่อปี 2562 ซึ่งถือเป็นจุดสูงสุดของราคาเฉลี่ยคอนโดฯ ในกทม.-ปริมณฑล

หลังจากนั้นราคาเฉลี่ยต่ำลงเพราะ COVID-19 ทำให้ดีเวลอปเปอร์หันมาพัฒนา “บัดเจท คอนโด” เน้นราคาเข้าถึงง่ายมากขึ้น ราคาเฉลี่ยคอนโดฯ ปี 2564 อยู่ที่ 128,600 บาทต่อตร.ม. และถ้านับเฉพาะคอนโดฯ เปิดตัวใหม่จะอยู่ที่ 86,100 บาทต่อตร.ม.เท่านั้น

ปี 2565 จะเกิดอะไรขึ้น? นลินรัตน์มองว่า ที่ผ่านมาวัฏจักรธุรกิจคอนโดฯ มีการเติบโตก้าวกระโดดจนราคาเติบโตสูงกว่าอัตราการเติบโตทางเศรษฐกิจและรายได้จริงของผู้ซื้อ ทำให้ตั้งแต่ปี 2565 การเติบโตของคอนโดฯ จะมีเสถียรภาพมากขึ้น ราคาสะท้อนความเป็นจริงยิ่งขึ้น

คาดว่าปีนี้จะมีการเปิดตัวคอนโดฯ ใหม่ 30,000 หน่วย และแบ่งการเติบโตออกเป็นกลุ่มคอนโดฯ ระดับลักชัวรีใจกลางเมือง กับกลุ่มคอนโดฯ รอบนอกเมืองที่ราคาย่อมเยา โดยมีปัจจัยส่งเสริมจากรถไฟฟ้าที่ขยายตัวไปมากขึ้น

ตลาดอาคารสำนักงาน

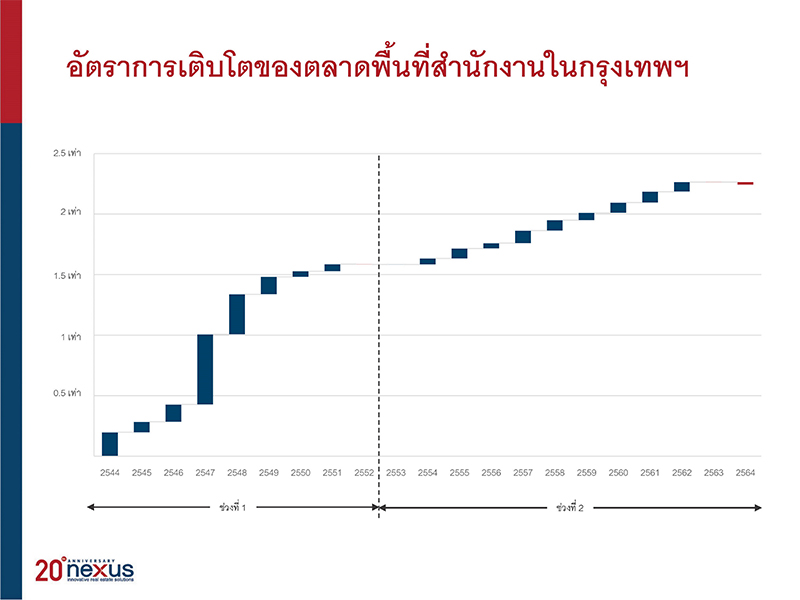

“ธีระวิทย์ ลิ้มทองสกุล” กรรมการผู้จัดการ บริษัท เน็กซัส เรียลเอสเตท แอ็ดไวซอรี่ จำกัด มองภาพรวมทั้งตลาดอาคารสำนักงานและค้าปลีกว่าในช่วง 2 ทศวรรษนี้ มีปัจจัยทำให้เกิดความเปลี่ยนแปลงมากมาย เช่น การสร้างรถไฟฟ้า ความไม่สงบทางการเมือง พฤติกรรมผู้บริโภค โรคระบาด โดยขอสรุปวัฏจักรของตลาดอาคารสำนักงาน ดังนี้

- ช่วงแรก พ.ศ. 2544-2552 อุปทานใหม่เพิ่มเฉลี่ย 8% ต่อปี เป็นช่วงการฟื้นตัวของเศรษฐกิจหลังวิกฤตต้มยำกุ้ง ทำให้ตลาดดีดตัวอย่างรวดเร็ว จนถึงปี 2551 ที่เกิดวิกฤตแฮมเบอร์เกอร์และในไทยเกิดความไม่สงบทางการเมือง ตลาดจึงชะลอตัวเล็กน้อย อัตราการเช่าในช่วงนี้ ช่วงต้นอยู่ที่ประมาณ 70% ก่อนจะดีดตัวขึ้นไปที่ 90-95%

- ช่วงที่สอง พ.ศ.2553-2564 อุปทานใหม่เพิ่มเฉลี่ย 2-3% ต่อปี ตลาดค่อยๆ ฟื้นตัว รักษาระดับอัตราการเช่าไว้ที่ 90-95% อย่างสม่ำเสมอ จนกระทั่งเกิดโรคระบาด COVID-19 ที่ทำให้ตลาดออฟฟิศหดตัว โดยเป็นการหดตัวมากที่สุดในรอบ 20 ปี ปัจจุบันตลาดออฟฟิศในกรุงเทพฯ มีอุปทาน 3 ล้านตร.ม. และอัตราการเช่าลดลงมาเหลือ 88% เป็นอัตราต่ำสุดนับตั้งแต่ปี 2547

ด้านราคาเช่านั้นตั้งแต่ปี 2544 ออฟฟิศสามารถขึ้นค่าเช่าได้ 3-5% ต่อปีมาโดยตลอด จนกระทั่งเผชิญ COVID-19 ทำให้ปี 2564 เป็นครั้งแรกในรอบ 20 ปีที่ค่าเช่าลดลง -1% ปัจจุบันราคาเช่าเฉลี่ยทั้งตลาดอยู่ที่ 800 บาทต่อตร.ม.ต่อเดือน

ปี 2565 และต่อจากนี้จะเกิดอะไรขึ้น? เน็กซัสคาดว่า จะยังมีอาคารสำนักงานเพิ่มขึ้น 1.9 ล้านตารางเมตรภายใน 5 ปี โดยกว่า 90% ของจำนวนนี้จะเป็นออฟฟิศเกรดเอ ทำให้ค่าเช่าเฉลี่ยจะสูงขึ้นจากการเปิดอาคารใหม่เหล่านี้ แต่ในแง่ดีมานด์ ยังตอบยากว่าจะเกิดอะไรขึ้น เพราะผลจาก COVID-19 ทำให้การใช้งานออฟฟิศกำลังเปลี่ยนไป

ตลาดศูนย์การค้า

ธีระวิทย์วิเคราะห์ตลาดโดยเน้นจับตาพื้นที่ Central Retail District (CRD) เป็นหลัก ได้แก่ สยามสแควร์ ราชประสงค์ และพร้อมพงษ์ สามารถแบ่งออกเป็น 3 ช่วง ดังนี้

- ช่วงแรก พ.ศ. 2544-2547 อุปทานสะสม 250,000 ตร.ม. ช่วงต้นนั้นตลาดกำลังฟื้นตัวจากวิกฤตต้มยำกุ้ง แต่มีการถอนทุนของต่างชาติ ทำให้หลายห้างฯ เช่น เวิลด์เทรด เซ็นเตอร์ ปิดตัว แต่ในปี 2546 เกิดโรคระบาด SARS ตามด้วยปี 2547 เกิดสึนามิ ทำให้ตลาดย่อตัวอีกครั้ง อย่างไรก็ตาม ในช่วงนี้ศูนย์การค้าบูมมาก สามารถปรับราคาเช่าได้ถึง 10% ต่อปี

- ช่วงที่สอง พ.ศ. 2548-2553 อุปทานสะสม 550,000 ตร.ม. ช่วงของการฟื้นตัวจากเศรษฐกิจที่ดีขึ้นและนักท่องเที่ยวกลับเข้าประเทศมากขึ้น เกิดศูนย์การค้าขนาดใหญ่ 2 แห่ง คือ สยามพารากอน และ เซ็นทรัลเวิลด์ แต่ในช่วงปลายวัฏจักรเกิดความไม่สงบทางการเมือง มีการประท้วงย่านราชประสงค์จนเกิดความเสียหาย แม้ช่วงนี้จะเป็นวัฏจักรฟื้นตัว แต่ซัพพลายก็เข้าสู่ตลาดสูง ทำให้ราคาเช่าปรับได้เฉลี่ย 4-5% ต่อปี

- ช่วงที่สาม พ.ศ. 2554-2564 อุปทานสะสม 635,000 ตร.ม. ช่วงต้นตลาดกลับมาฟื้นตัวได้อีกครั้ง โดยมีการเปิดศูนย์การค้าใหม่ คือ เซ็นทรัลเอ็มบาสซี และ เอ็มควอเทียร์ จนกระทั่งเผชิญปัจจัยลบระลอกแรกในปี 2561 เรือล่มที่จ.ภูเก็ต ทำให้นักท่องเที่ยวจีนลดลง ตามด้วยการระบาดของ COVID-19 ปี 2563 ทำให้นักท่องเที่ยวลดจนเหลือศูนย์ และมีการล็อกดาวน์ศูนย์การค้าเป็นระยะ ราคาเช่าจึงปรับเพิ่มได้เพียง 2% ต่อปี

ท่ามกลางปัจจัยบวกและลบที่เข้ามากระทบศูนย์การค้ากลางเมืองตลอดเวลา ธุรกิจศูนย์การค้ายังรักษาอัตราการเช่าไว้ที่ 93-97% ได้ตลอด 20 ปี ยกเว้นช่วง COVID-19 ที่สาหัสที่สุดในรอบ 2 ทศวรรษจนอัตราการเช่าเฉลี่ยลดเหลือ 91%

ปี 2565 และในช่วงต่อไปจะเกิดอะไรขึ้น? ธีระวิทย์มองว่าช่วงนี้ต้องจับตาความเชื่อมั่นทางเศรษฐกิจ และการกลับมาของนักท่องเที่ยว รวมถึงการปรับตัวของศูนย์การค้าเองให้เข้ากับพฤติกรรมคนที่จับจ่ายบนโลกออนไลน์สูงขึ้น แต่เชื่อว่าตลาดจะยังมีสีสันจากการเปิดใหม่ของ “เอ็มสเฟียร์” และ “เซ็นทรัลเอ็มบาสซี (ส่วนต่อขยาย)”