สมัยก่อนเมื่อพูดถึงธนาคาร หรือ “เเบงก์” เรามักจะนึกถึงเเค่การทำธุรกรรมทางการเงิน สินเชื่อเเละประกัน เเต่ในยุคดิจิทัล ธนาคารได้กลายมาเป็นส่วนหนึ่งในชีวิตประจำวันของเรา เป็นอีกหนึ่งเเอปพลิเคชัน “จำเป็น” ที่ต้องมีไว้ติดมือถือ

ธนาคารในไทย เป็นธุรกิจที่ถูกดิสรัปต์อย่างรุนเเรง เเต่ก็ปรับตัวได้อย่างรวดเร็วเเละมีประสิทธิภาพ พัฒนาไปสู่ดิจิทัล เเบงกิ้งอย่างเต็มรูปแบบ มีนวัตกรรมใหม่ๆ ออกมาสม่ำเสมอ มากไปกว่านั้น ยังเป็นเหมือนผู้นำที่ขับเคลื่อนเทคโนโลยีใหม่ของเมืองไทยเลยก็ว่าได้ ด้วยความพร้อมจากการเป็น “ทุนใหญ่” มีทรัพยากรมากทั้งบุคลากรเเละข้อมูลผู้ใช้

ในช่วงที่ผ่านมา เราได้เห็นการฟาดฟันกันระหว่าง 2 ธนาคารใหญ่ “เเบงก์เขียว” เเละ “เเบงก์ม่วง” อย่างกสิกรไทย (KBank) เเละไทยพาณิชย์ (SCB) ที่เเข่งขันเอาใจลูกค้าเเละตอบสนองความต้องการใหม่ๆ พยายามที่จะเป็น “มากกว่าเเบงก์” ทำอะไรหลายอย่างที่ไม่เคยทำ ด้วยเป้าหมายว่าต่อไปแบงก์จะอยู่ทุกที่ ยกเว้นที่แบงก์นั่นเอง

KBank เเละ SCB เป็นคู่เเข่งสมน้ำสมเนื้อมาก ด้วยฐานผู้ใช้ K Plus ที่ 13 ล้านราย (ตั้งเป้าสิ้นปีนี้ 15 ล้านราย) ส่วน SCB Easy มีผู้ใช้ 11 ล้านราย (ตั้งเป้าสิ้นปีนี้ 13 ล้านราย)

ด้านรายได้รวม (อ้างอิงจากงบการเงิน 9 เดือน ปี 2562) KBank อยู่ที่ 139,376 ล้านบาท SCB อยู่ที่ 131,890 ล้านบาท

ทั้ง 2 ธนาคารได้ตั้งบริษัทลูกที่จะมาปั้นสตาร์ทอัพในเมืองไทยโดยเฉพาะ อย่าง KASIKORN Business- Technology Group หรือ KBTG ที่ได้ กระทิง เรืองโรจน์ พูนผล มานำทัพเป็นหัวเรือใหญ่ ฟาก SCB ส่ง SCB 10X มาลงสนามนำทัพโดย ดร.อารักษ์ สุธีวงศ์

- KBank เป็นผู้ให้บริการ Grab Pay ในแอปพลิเคชันฟู้ดเดลิเวอรี่ Grab ทาง SCB ก็เป็นผู้ให้บริการ Get Pay ผ่านเเอปฯ คู่เเข่งอย่าง Get เช่นกัน

- KBank มีระบบ Face Pay สแกนใบหน้าเพื่อชำระเงิน ทาง SCB ก็มี Palm Vein การชำระเงินด้วยฝ่ามือ เช่นกัน

- KBank เปิดตัว “ขุนทอง” เป็นแชทบอทเหรัญญิกช่วยคิดการแชร์ค่าอาหารบน LINE ทาง SCB ก็มี “ปาร์ตี้หาร (PartyHaan)” เช่นกัน

ล่าสุดการฉีกเเนวธนาคาร มาลงทุนในศึก “ฟู้ดเดลิเวอรี่” ด้วยการเปิดตัว Robinhood ของ SCB ก็สั่นสะเทือนวงการไม่น้อย เมื่อกำลังถูกพูดถึงอย่างกว้างขวาง ด้วยประเด็นจี้จุด Pain Point อย่างการไม่คิด GP ไม่คิดค่าสมัคร โอนเงินไวใน 1 ชั่วโมง ท้าทายคู่เเข่งระดับโลกอย่าง Grab, LINE Man, GET เเละ Food Panda โดยพร้อมจะเปิดตัวอย่างเต็มรูปแบบ ในช่วงต้นเดือนสิงหาคมนี้

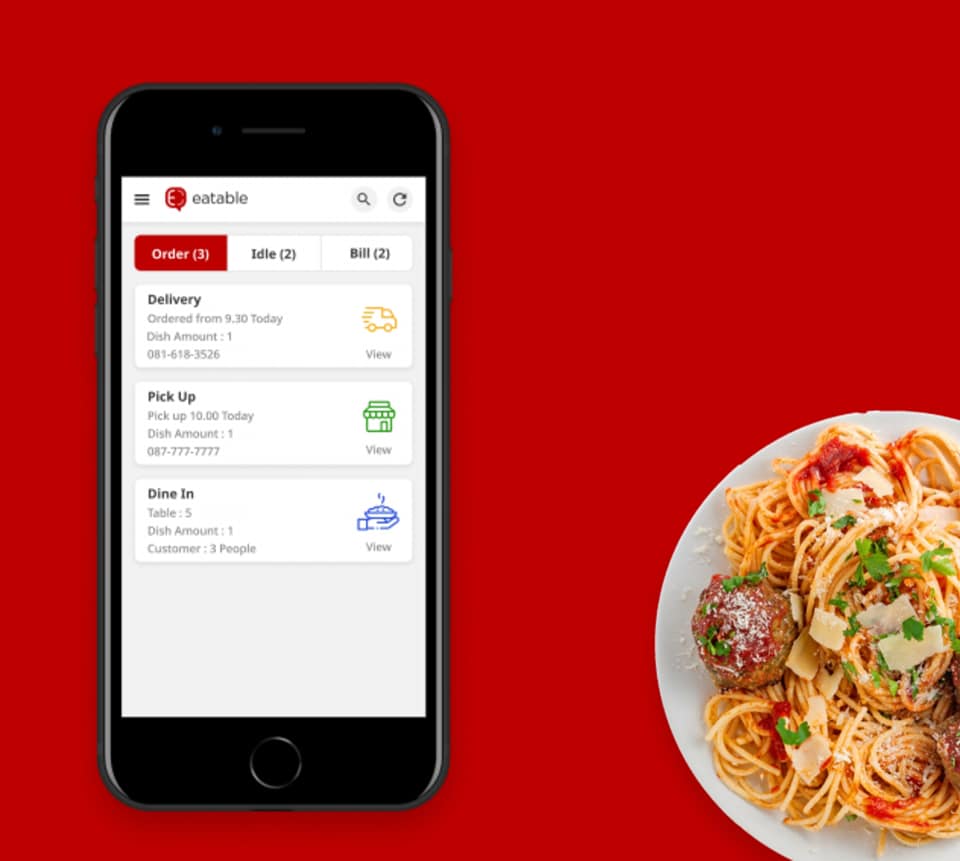

ส่วน KBank ตามมาติดๆ เเละได้ใจผู้ประกอบการไปเต็มๆ เปิดตัว “Eatable” (อีทเทเบิล) แพลตฟอร์มตัวช่วยจัดการ “ร้านอาหาร” ไม่ต้องโหลดแอป ไม่มีค่าธรรมเนียม สามารถจัดการระบบหลังบ้านแบบเรียลไทม์ผ่านทางออนไลน์ ส่วนลูกค้าสามารถเลือกอาหาร สั่ง และจ่ายแบบไร้การสัมผัส ที่กำลังจะเปิดตัวเเบบเต็มรูปแบบในเดือนตุลาคมนี้ พร้อมพัฒนาต่อยอดให้นักท่องเที่ยวจีนสั่งอาหารในไทยได้ปลายปีนี้

การได้เห็นแบงก์แข่งขัน เปิดตัวเทคโนโลยีออกมารัว ๆ เเบบนี้ เป็นประโยชน์กับผู้บริโภคเเละสร้างเเรงกระเพื่อมให้วงการธนาคารไม่น้อย

SCB vs KBank ทุ่มลงทุนธุรกิจ "อาหาร"

“ถ้าการเข้ามาในตลาดนี้ของ SCB ทำให้เจ้าอื่นๆ ตื่นตัวเเละทุ่มโปรโมชั่นเพื่อเเข่งขันกันมากขึ้น ก็ถือว่าเป็นผลประโยชน์ของผู้บริโภค”

Robinhood เกิดขึ้นจากไอเดียของ อาทิตย์ นันทวิทยา ซีอีโอของ SCB ตอนที่เขาต้องกักตัวในช่วงการระบาดของ COVID-19 ต้องทำงานจากที่บ้าน ทำให้ต้องสั่งอาหารออนไลน์บ่อยครั้ง และมองเห็นโอกาสว่าธนาคารมีทรัพยากรเพียงพอที่จะทำได้ จึงต่อยอดด้วยการระดมทีมกว่า 80 คนพัฒนาแอปฯ นี้ขึ้น ภายในเวลาไม่ถึง 3 เดือนก่อนเปิดตัว

เเนวคิดหลักของ Robinhood เป็นไปตามเเบบฉบับของสตาร์ทอัพ คือมุ่งเเก้ Pain Point ในวงการฟู้ดเดลิเวอรี่ ทั้งประเด็นการเก็บค่าธรรมเนียม หรือ GP ที่สูงถึง 30-35% ที่ทำให้บางร้านอาหารเเทบไม่มีกำไร หรือผู้บริโภคที่ต้องเเบกรับค่าอาหารที่ “เเพงขึ้น” จากปกติ ดังนั้น Robinhood จึงคว้าโอกาสชูจุดขายว่า ไม่เก็บค่า GP รวมถึงปัญหา “เงินหมุน” ของทั้งร้านค้าเเละคนขับ จึงเป็นที่มาของการที่จะเคลียร์เงินเข้าบัญชีให้ได้ใน 1 ชั่วโมง

ทาง SCB ยืนยันว่าเป็นหนึ่งใน CSR ของบริษัทที่ “จะไม่มีการเก็บค่าธรรมเนียม GP ทั้งในช่วงนี้และต่อไป” เเละถ้าหากในอนาคตมีคนใช้จำนวนมาก แนวทางการหารายได้จะเป็นไปในทาง “เสนอสินเชื่อ” ให้ผู้ประกอบการมากกว่าที่จะหันมาหักค่า GP

“ถ้าจะพูดกันว่าเป็นการเผาเงินเล่น ก็คงเป็นการเผาเงินที่คุ้มค่ามาก…เราลงทุนปีละร้อยล้าน จะมองว่าเยอะก็เยอะ จะว่าน้อยก็น้อย เเต่เมื่อเทียบกับกำไรของธนาคารที่ได้ปีละ 4 หมื่นล้านเเล้ว ถือว่าน้อยมาก งบในส่วน CSR ของบริษัทเยอะกว่านี้อีก”

คำกล่าวของ “ธนา เธียรอัจฉริยะ” ผู้บริหาร SCB ที่จะมาเป็นหัวเรือใหญ่ของ Robinhood ผ่านการดำเนินงานภายใต้ บริษัท เพอร์เพิล เวนเจอร์ส จำกัด (บริษัทลูกของ scb 10x) โดยเขาจะนั่งเป็นประธานกรรมการบริหาร พร้อมผู้เชี่ยวชาญด้านเพย์เมนต์อย่าง “สีหนาท ล่ำซำ” ที่จะมานำทัพบุกเบิกบริษัท ในตำเเหน่งกรรมการผู้จัดการ ซึ่งกำลังจะปั้นทีมใหม่ให้ได้ราว 40-50 คน ใช้งบลงทุนราว 100 ล้านบาทต่อปี

อ่านเพิ่มเติม : เจาะลึกทุกมุมของ Robinhood ไขข้อสงสัยปมค่าส่ง โมเดลธุรกิจเเละเเผนสู้ศึก “ฟู้ดเดลิเวอรี่”

ข้อมูลของศูนย์วิจัยกสิกรไทย ในประเด็นการปรับตัวของธุรกิจร้านอาหารเข้าสู่มาตรฐานใหม่ คาดว่า ธุรกิจร้านอาหารในปีนี้จะมีมูลค่าราว 3.8 แสนล้านบาท หดตัวเกือบ 10% จากปีที่ผ่านมา เนื่องจากลูกค้ามีความระมัดระวังตัวในการออกไปทานอาหารนอกบ้าน จากปัญหาการระบาดของ COVID-19 ทำให้พฤติกรรมของผู้บริโภคบางส่วนได้เปลี่ยนแปลงไป ใช้บริการเดลิเวอรี่ในการสั่งอาหารมาทานที่บ้านหรือที่ทำงานแทนมากขึ้น ร้านอาหารยุคใหม่จะต้องผสมผสานการให้บริการและอำนวยความสะดวกแก่ลูกค้าทั้งที่ทานที่ร้านและเดลิเวอรี่ไปพร้อม ๆ กัน

อย่างไรก็ตาม แม้จะผ่านช่วงแพร่ระบาดหนักมาแล้ว แต่ร้านอาหารก็ยังฟื้นตัวช้ากว่าปีที่ผ่านมาถึง 70% ถือเป็นภาคธุรกิจที่ต้องการความช่วยเหลือเป็นอย่างมาก สิ่งเหล่านี้เป็นโจทย์ท้าทายของเหล่าร้านอาหาร ที่ต้องมีการ “ทรานส์ฟอร์เมชั่น” ไปสู่การเป็นร้านอาหารยุค New Normal แบบ “ครบวงจร” ที่ตอบรับลูกค้าทั้งการทานที่ร้านและเดลิเวอรี่

นี่จึงเป็นที่มาของ “Eatable” (อีทเทเบิล) แพลตฟอร์มให้ใช้ "ฟรี" ที่จะมาเป็นตัวช่วยจัดการร้านอาหาร พัฒนาโดย KBTG บริษัทลูกของธนาคารกสิกรไทย

เรืองโรจน์ พูนผล ประธาน KBTG ยืนว่า Eatable เป็นแพลตฟอร์มฟรี ช่วยจัดการร้านอาหารที่มีทั้งส่วนบริการในร้าน รับออเดอร์ เรียกพนักงานหรือรับชำระเงิน เเละมีบริการจัดส่งเดลิเวอรี่ โดยจะเน้นไปที่ “ประสบการณ์การทานอาหารที่ร้าน” ไม่ได้เน้นไปที่ธุรกิจฟู้ดเดลิเวอรี่โดยตรง ซึ่งมีการเเข่งขันอย่างดุเดือดในปัจจุบัน

อ่านเพิ่มเติม : KBank มาเเล้ว! เปิดตัว “Eatable” แพลตฟอร์มฟรีช่วยร้านอาหาร ระบบสั่งทานที่ร้าน-ส่งเดลิเวอรี่

ไม่หวังกำไร...เเล้วต่อยอดรายได้อย่างไร ?

การลงทุนใน Robinhood ของ SCB จะเน้นต่อยอดไปที่ “สินเชื่อ” เเละสร้างความหลากหลาย

“บริษัทใหญ่ของโลกที่ให้บริการทั้ง E-Marketplace , Ride Hailing เเละเดลิเวอรี่ สุดท้ายก็จะวนมาสู่บริการทางการเงิน เป็นคำถามว่าแล้ว SCB ที่เป็นธนาคารให้บริการทางการเงินอยู่แล้ว โดนดิสรัปต์มาโดยตลอด แล้วทำไมธนาคารจะก้าวข้ามไปทำบริการอื่นๆ ไม่ได้”

สีหนาท ล่ำซำ เอ็มดีของ Robinhood กล่าวถึงการลงทุนในธุรกิจฟู้ดเดลิเวอรี่ของธนาคาร และบอกว่าข้อได้เปรียบของการเป็นธนาคารในตลาดนี้ คือฐานลูกค้าเเละความเสถียรของระบบเพย์เมนต์ รวมถึงข้อเสนอเรื่องสินเชื่อที่ผู้ประกอบการเข้าถึงได้ง่ายขึ้น

การลงทุนใน Eatable ของ KBank เน้นสร้าง Ecosystem เพื่อดึงลูกค้าให้ “อยู่ด้วยนานๆ” เเละต่อยอดไปบริการอื่น

เเม้ผู้บริหาร KBTG จะไม่เปิดเผยถึงงบประมาณในการลงทุน แต่บอกว่า “เยอะ” ทั้งในส่วนปฏิบัติการและการประสานงาน แต่ก็ถือว่าคุ้มเพราะ “ถ้าลูกค้าแฮปปี้ เขาก็จะอยู่กับเรานาน” เเละต่อยอดไปให้บริการเเละผลิตภัณฑ์อื่นๆ ของธนาคารได้

เบื้องต้นไม่ได้ตั้งเป้าว่าจะมีร้านค้าใช้ Eatable จำนวนเท่าใด แต่หวังว่าจะดึงดูดให้ร้านอาหารมาเข้าร่วมให้มากที่สุด เพราะถือเป็นการลดต้นทุนด้านเทคโนโลยีให้กับผู้ประกอบการรายย่อยและร้านอาหารที่มีทุนน้อย ให้สามารถเปลี่ยนแปลง และปรับตัวสู่ยุคดิจิทัลได้ในระยะยาว ซึ่งจะเป็นการพลิกโฉมวงการร้านอาหารไทยเลยทีเดียว…

อีกด้านหนึ่ง การพัฒนา “ไคไท่เตี่ยนไช่” (Kai Tai Dian Cai) บริการสั่งอาหารสำหรับนักท่องเที่ยวจีนผ่านแอปวีแชท (WeChat) ก็เป็นการต่อยอดการลงทุน “ฟินเทค” ในจีนของกสิกรไทย โดยก่อนหน้านี้ KBTG ได้เปิดตัว 2 บริษัท KX และ Kai Tai Tech ในเซินเจิ้น เพื่อดึงศักยภาพการทำงานรูปแบบสตาร์ทอัพ เเละสร้างการเติบโตให้ธนาคารไทย

สร้าง Engagement ใกล้ชิดกว่าเเบงก์เดิม ๆ

เห็นได้ชัดว่าทั้ง SCB เเละ KBank ประกาศว่าจะเน้นการให้บริการด้านธุรกิจอาหาร โดยไม่หวังรายได้ "โดยตรง" กลับคืนมา เพราะจุดประสงค์ไม่ใช่การหารายได้ เเต่การสร้าง Engagement กับลูกค้าเเบบที่ไม่เคยมีธนาคารไหนทำมาก่อนซึ่งจะนำไปสู่การเปลี่ยนองค์กรครั้งใหญ่

โมเดลธุรกิจที่นอกเหนือจากการเสนอสินเชื่อเเละการเก็บข้อมูลเเล้ว อีกหนึ่งผลพลอยได้ คือ การสร้างความสัมพันธ์ระหว่างร้านอาหารกับพนักงานสาขา

โดย SCB วางนโยบายใหม่ว่า พนักงานธนาคารจะต้องออกไปเจอร้านค้าที่อยู่ในรัศมี 5 กิโลเมตร ไปพูดคุย ทำความรู้จักเเละให้คำเเนะนำได้ เป็นการ Re-Skill และปรับการทำงานของสาขา SCB ใหม่ จึงเกิดเป็นการเทรนนิ่งพนักงานกว่า 800 คนทั่วประเทศขึ้น

จึงมาถึงยุคที่พนักงานธนาคารต้องปรับตัว ให้ “ถ่ายรูปสวย” เพื่อเป็นผู้ช่วยให้กับร้านอาหาร เป็นการสร้างความสัมพันธ์กับลูกค้าที่มากกว่าการ “ฝาก-ถอน” ซึ่งความสนิทสนมเหล่านี้ ทำให้มีโอกาสสูงที่จะต่อยอดไปสู่บริการอื่นๆ ของธนาคารได้ง่ายขึ้น

ส่วน SCB เมื่อเข้าไปเป็น “ระบบหลังบ้าน” ของร้านอาหารเเล้ว ก็ถือเป็นความใกล้ชิดเเบบสุดๆ เลยก็ว่าได้ เป็นการสร้างความเชื่อใจในระยะยาว เมื่อธุรกิจต้องการความช่วยเหลือด้านการเงิน ต้องการขยายสาขาหรือพัฒนาศักยภาพธุรกิจก็ต้องคิดถึงธนาคารที่ใกล้ตัวที่สุดอยู่เเล้ว

นอกจากนี้ ด้วยประโยชน์ของข้อมูล (Data) ซึ่งได้กลายมาเป็นสิ่งสำคัญในการพัฒนาธุรกิจยุคดิจิทัล เพื่อนำมาวางทิศทางกลยุทธ์การตลาด เเละคาดการณ์ว่าลูกค้าจะมีความต้องการอะไรทั้งใน “ตอนนี้” เเละ “อนาคต” ธนาคารจึงสามารถออกบริการใหม่ๆ มาตอบสนองความต้องการผู้บริโภคได้ตรงจุด นำไปสู่รายได้ทางอ้อม ที่ “คุ้มยิ่งกว่า” ต่างจากสมัยก่อนที่ธนาคารมักจะเสนอบริการแบบเดิมๆ ที่ไม่อาจรู้ได้ว่าลูกค้าอยากได้หรือไม่

ในช่วงนี้ธนาคารต่างๆ กำลังพัฒนาระบบวิเคราะห์สถานะทางการเงิน เพื่อรุกหนักด้านสินเชื่อออนไลน์ ให้สามารถยื่นกู้ผ่านแอปฯ ได้ทันที...ก็เป็นอีกตัวอย่างที่อธิบายการต่อยอดธุรกิจนี้ได้ดี

นอกจากการเเข่งขันในประเทศเเล้ว ธนาคารใหญ่ในไทยกำลังหา “บ่อเงิน” เเห่งใหม่ ด้วยการเข้าไปเจาะประเทศเพื่อนบ้านในอาเซียนที่เป็นตลาดเติบโตใหม่ เป็นโอกาสทองที่จะเข้าไปปูทางสร้าง “ดิจิทัลเเบงกิ้ง” ให้เข้าถึงประชากรจำนวนมาก ในยามที่คู่เเข่งยังไม่เยอะ

KBank เเละ SCB เลือกเจาะเพื่อนบ้านที่คุ้นเคยกันดีอย่าง “เมียนมา” โดยธนาคารกสิกรไทย ได้รับการอนุมัติอย่างเป็นทางการโดยธนาคารกลางของสาธารณรัฐแห่งสหภาพเมียนมา ในการเข้าร่วมลงทุนในสัดส่วน 35% ของ ธนาคารเอยาวดี ฟาร์มเมอร์ ดีเวลลอปเม้นท์แบงก์ หรือ เอแบงก์ (A bank) ส่วน SCB ได้รับอนุมัติจัดตั้ง “ธนาคารลูก” อย่างเป็นทางการ โดยตั้งเป้า 5 ปี ยอดสินเชื่อแตะ 7 พันล้านบาท เจาะลูกค้าทุกกลุ่มทั้งรายใหญ่ SMEs เเละรายย่อย

การงัดกลยุธ์เด็ดๆ มาประชันกันในศึกดิจิทัลเเบงกิ้งของเหล่าธนาคารยักษ์ใหญ่ในไทย เป็นประเด็นที่น่าจับตามองอย่างยิ่ง เมื่อเเบงก์กำลังจะไปอยู่ทุกที่ เเละเป็น “มากกว่า” ผู้ให้บริการทางการเงิน ส่วนใครจะก้าวไปไกลเเละเร็วกว่านั้น ล้วนเป็นตัวขับเคลื่อนเทคโนโลยีของไทยทั้งสิ้น เเละหนึ่งในผู้ได้รับประโยชน์ก็คือ เราๆ ชาวผู้บริโภคนั่นเอง...